")

ve Adatlandırma")

")

")

İNTERAKTİF VERGİ DAİRESİ’NDEN

TEK BAŞINA ALINABİLEN (9047) DAMGA VERGİSİNİN TAHAKKUK ETTİRİLMESİ

Tek başına alınabilen damga vergisinin İnteraktif Vergi dairesinde ayrı bir bildirim yeri bulunmamaktadır . Ancak Diğer ( Genel Amaçlı ) Dilekçe kısmına dilekçe yazarak ve damga vergisi beyannamesi ile ekleri taratılıp sisteme yüklenerek damga vergisi beyannamesini tahakkuk ettirebilirsiniz.

1-) İlk olarak İnternet vergi dairesi şifresi ile interaktif vergi dairesi sitesine giriş yapıyoruz. Şifreniz yoksa Kayıt ol sekmesine tıklayarak şifre alabilir veya mükellef E-devlet şifresi ile giriş yapabilirsiniz.

2-) İnteraktif vergi dairesine giriş yapıldıktan sonra ” İşlemlerim ” sekmesini tıklıyoruz.

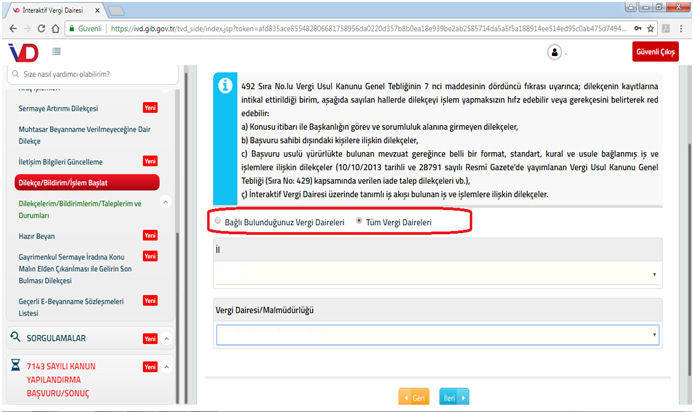

3-) İşlemlerim sekmesini tıkladıktan sonra Dilekçe / Bildirim / İşlem Başlat sekmesine tıklayarak devam ediyoruz.

4-) Dilekçe / Bildirim / İşlem Başlat sekmesini tıkladıktan sonra ” DİĞER ” dilekçe sekmesini tıklıyoruz.

5-) Diğer Dilekçeler kısmını tıkladıktan sonra açılan ekranda bağlı bulunduğumuz vergi dairesini seçerek devam ediyoruz. Vergi dairesi seçildikten sonra ” İLERİ ” diyoruz.

NOT: Damga vergisi verme sebebimiz adres değişikliği ise bağlı bulunulan vergi dairesi değil Nakil olarak gidilen vergi dairesi seçilmelidir.

6-) Vergi dairesi seçimi bittikten sonra ” Adres ” ekranı karşımıza gelecektir. Adres ekranında kayıtlı adresimiz görünmektedir. Damga vergisi verme sebebimiz adres değişikliği ise ” Farklı Adres Ekle ” sekmesini tıklayarak Nakil olarak gidilen adrese ait ” ADRES NO ” sisteme girilerek devam edilir. Adres bilgileri tamamlandıktan sonra ” İLERİ ” diyerek devam ediyoruz.

7-) Adres bilgileri sisteme girildikten sonra karşımıza ” Dilekçe Metni ” bölümü gelmektedir. Bu bölümde dilekçe metninizi yazıyoruz.

NOT: Daha önce hazırlamış olduğumuz Damga vergisi Beyannamesi ve Kira Kontratı , SMMM Sözleşmesi yada damga vergisine tabii diğer sözleşmeler Yazıcıdan bilgisayara taratılıp ” Dosya Yükle ” bölümünden ” Dosyaları Seç” sekmesi tıklanarak sisteme yüklenmelidir.

Örnek Dilekçe Metni :

Dairenizin …………….. vergi kimlik numaralı kurumlar vergisi mükellefiyiz. 05.09.2018 tarihinden itibaren kurulmuş olan şirketimiz için 15 gün içerisinde tahakkuk edilmesi ve ödenmesi gereken damga vergisinin tahakkuk edilmesini arz ederim.

Örnek Dilekçe Metni :

Dairenizin …………………….. vergi kimlik numaralı kurumlar vergisi mükellefiyiz. 05.09.2018 tarihinden itibaren şirket merkezimizi ………………………………………………………….. adresinden ……………………………………. adresine taşıdığımızdan dolayı 15 gün içerisinden tahakkuk ettirilip , ödenmesi gereken damga vergisinin tahakkuk edilmesini arz ederiz.

NOT: Sistem dosya boyutu hatası vermemesi için Kira Sözleşmesi için ayrı SMMM Sözleşmesi için ayrı dilekçe veriniz.

😎 ” Dilekçe Metni ” yazıldıktan ve Damga vergisi beyannamesi ile sözleşmeleri sisteme yüklendikten sonra ” İLERİ ” diyoruz karşımıza girilen bilgilerin özetini gösteren ekran gelmektedir. Son olarak bu sayfada ” ONAYLA ” sekmesini tıklayarak dilekçe kayıt işlemini tamamlıyoruz.

” ONAYLA ” dedikten sonra sisteme kayıtlı Cep telefonuna bir onay kodu gelecektir. Bu onay kodunu yazarak dilekçe kayıt işlemimizi tamamlıyoruz.

9-) Kayıtlı dilekçeyi görüntüleyip , yazdırmak için ” Dilekçelerim / Bildirimlerim / Taleplerim ve Durumları sekmesini tıklıyoruz.

10-)” Dilekçelerim / Bildirimlerim / Taleplerim ve Durumları” sekmesini tıkladıktan sonra karşımıza gelen ekranda Dilekçemizi göreceğiz . İlgili dilekçenizin yanındaki ” GÖRÜNTÜLE ” butonuna tıkladığınızda dilekçeniz görüntülenecektir. Dilerseniz çıktısını alıp dosyanızda saklayabilirsiniz.

DİLEKÇEMİZİN KAYIT AŞAMASI BİTTİKTEN SONRA DAMGA VERGİSİ TAHAKKUKUNUN SORGULANMASI VE ÖDENMESİ

NOT: Sistem yeni olduğundan tahakkuk edilmesi süresi uzayan ( ortalama 3 gün içinde tahakkuk ediliyor ) durumlarda Vergilendirme Servisini arayarak uyarınız.

1-) Gib.gov.tr adresinden borç sorgulaması yaparak damga vergisinin tahakkuk edilip edilmediğiniz sorguluyoruz.

” Genel Borç Sorgulama ” sekmesini tıkladıktan sonra Sorgulama ekranında ” HEPSİ ” sekmesini tıklayarak devam ediyoruz.

Açılan ekranda Sorgulama bilgilerine sırasıyla şu bilgileri giriyoruz ;

VERGİ TİPİ : HEPSİ

Vergi Dairesi : İlgili vergi dairesi veya HEPSİ

VERGİ TÜRÜ: 9047 Tek Başına Alınabilen Damga Vergisi Bilgileri girerek ” Sorgula ve Öde ” sekmesini tıklayarak sorgulama işlemini bitiriyoruz. Bu işlem sonucu borç görüntülenecektir. Tahakkuk ettirilmedi ise Vergilendirme Servisi ile görüşünüz.

NOT: Borç ekranda görüntülendikten sonra İnternet vergi dairesi üzerinden damga vergisi ödemesi yapamadığımızdan dolayı ödemenizi İnternet Bankacılığı üzerinden yapabilirsiniz.

Desteklerinden dolayı Kadir Bozkurt’a teşekkür ediyoruz.

Saygılarımla;

Mali Müşavir

Nihal BİLADA

")

ve Adatlandırma")

")

{kind=link}