")

ve Adatlandırma")

")

")

Muhasebe Bilenler Topluluğu’nun Değerli Üyeleri;

Ertelenen Sigorta Primlerinin Muhasebe Kayıtları ve 2016-2017 Kurumlar Vergisi Beyanlarında Dikkat Edilmesi Gereken Hususlar

18 Ocak 2017 Tarihinde TBMM’de kabul edilen 6770 Sayılı Torba Kanun ile 4/a sigortalısı çalıştıran özel sektör işverenlerinin kanunda belirtilen şartları taşımaları halinde 2016/Aralık, 2017/Ocak ve 2017/Şubat dönemi primlerinin sırasıyla 2017/Ekim, Kasım ve Aralık aylarında ödenmesi için prim erteleme işlemlerini birçok mükellefimiz için yaptık.

Vadesi ertelenen sigorta primlerinin ödendiği dönemde giderleştirilmesi gerektiğini açıklayan Mersin Vergi Dairesi Başkanlığı’nın 11.04.2017 tarihli 18008620-125[2017-721-1]-16071 sayılı vermiş olduğu özelge ile mesleki gündemimizde manşete oturan bu konunun çözüme kavuşturulması için her ne kadar TÜRMOB nezdinde girişimler yapılmış olsa da, hali hazırdaki mevzuat hükümleri özelgeyi destekler nitelikte olunca bizleri bu durum karşısında kurumlar vergisi beyanı yaparken düşündürmeye başladı.

Gelir vergisi mükellefi olup da ertelemeden yararlanan mükelleflerin birçoğu ertelenen prim tutarlarını giderleştirip, karşılığında kanunen kabul edilmeyen gider göstermediğinden hatalı işlem yapmış oldu. Artık ileride bir denetim elemanının eleştirisi gelir mi diye beklemeye koyuldu birçok meslek mensubu. Tabi işini sağlama alıp KKEG yazanlar da yok değil…

Hal böyle iken bari kurumlar vergisini beyan etmeden, en azından durumu kurumlar vergisi mükelleflerimizi kurtaralım diyerek, bu olayın ve bize yansımasının doğru şekilde olması için bu makaleyi kaleme aldım.

Kurumlar vergisi mükellefleri ertelenen prim tutarları için hangi kayıtları yapmalıdır? Kurumlar vergisi beyan edilirken beyannamede hem 2016, hem de 2017’de yapılması gerekenler nelerdir? İşte bu soruların cevabını aşağıda sizlere teker teker açıklayacağım.

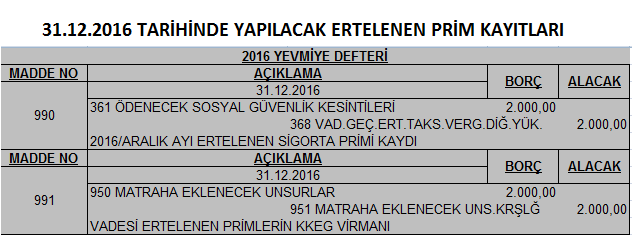

2016/Aralık ayı primlerini erteleyen kurumlar vergisi mükelleflerinin 31.12.2016 tarihinde yapmaları gereken kayıt;

Bu kayda istinaden 2016 yılı kurumlar vergisi beyannamesinde KKEG tablosuna aşağıdaki eklemeyi yapmayı unutmayalım;

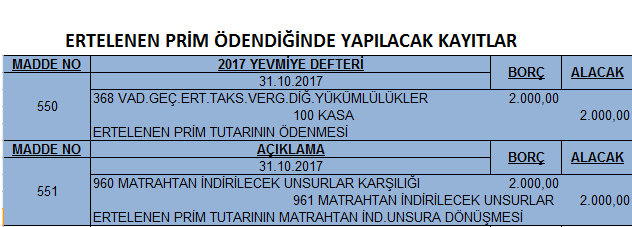

Ertelenen 2016/Aralık ayı primi ödendiğinde 2017 yılında yapılacak kayıtlar;

2016 Yılında KKEG olarak matraha eklediğimiz ertelenen prim tutarlarını 2017 yılında ödediğimizden, 2017 yılı matrahımızdan indirebilmek için kurumlar vergisi beyannamesinde aşağıdaki bilgiyi girmeyi unutmayalım;

Böylelikle kurumlar vergisi beyan süresi geçmeden ertelenen prim tutarlarının 2016-2017 yıllarındaki muhasebe kayıtları ve beyannamelere etkilerini kısaca sizlerle paylaşmış oldum.

Bu makalenin oluşmasında istişare ve yol gösterici tutumlarından dolayı Nusret Kurdoğlu hocamıza teşekkürlerimi sunuyorum.

Haftanın Sözü; “Terziye dinlen demişler, ayağa kalkmış. Rahat görünen öyle işler vardır ki, onunla uğraşanların dinlenmesi, kimileri için yorucu olan davranışlarla olur.”

Saygılarımla

Emre KARAOĞLU

")

ve Adatlandırma")

")

")

{kind=link}

Comments are closed.